获客成本猛增线上配资公司,存量客户运营成为大多平台发力点。

近几年,南银法巴消金业务发展迅猛。

截至2024年末,南银法巴消金业务已覆盖全国21个省级行政区的54个核心城市,总员工数达到2147人。

不断开疆拓土的同时,南银法巴消金也目光关注到存量客户的运营上。

近日,南银法巴消金在2024年度可持续发展报告中提到,去年开发并上线了“拒件捞回”项目。

截至2024年末,该项目累计服务客户近800人,投放贷款近1亿元。

所谓“拒件捞回”,有的也称为“拒贷回捞”,是指针对初次申请贷款被拒绝的客户,金融机构通过调整风控策略、模型或使用替代数据等方式进行二次筛选,找出其中实际风险较低、有潜力且可能被误判的客户,并重新向其发起营销或主动授予信贷额度的过程。

比如:某国企客户因负债或查询过多,首次借款时评分不足被拒,过一段时间后,情况好转,这就符合回捞客户的标准。

实际上,不少银行、消金、互金机构都有这样的风控策略,有的称之为动态风控、用户再营销线上配资公司,交叉营销等。市场上不少银行信贷产品的回捞政策还成为一些贷款中介的赚钱门路。

这种策略的好处就是能够充分利用已有申请数据,挖掘潜在优质客户,避免浪费获客成本。

的确!近几年获客成本水涨船高,各家都把重点放在老客、优质客户运营上,像是奇富、信也、乐信等几家头部助贷平台的复借率都在80%以上。

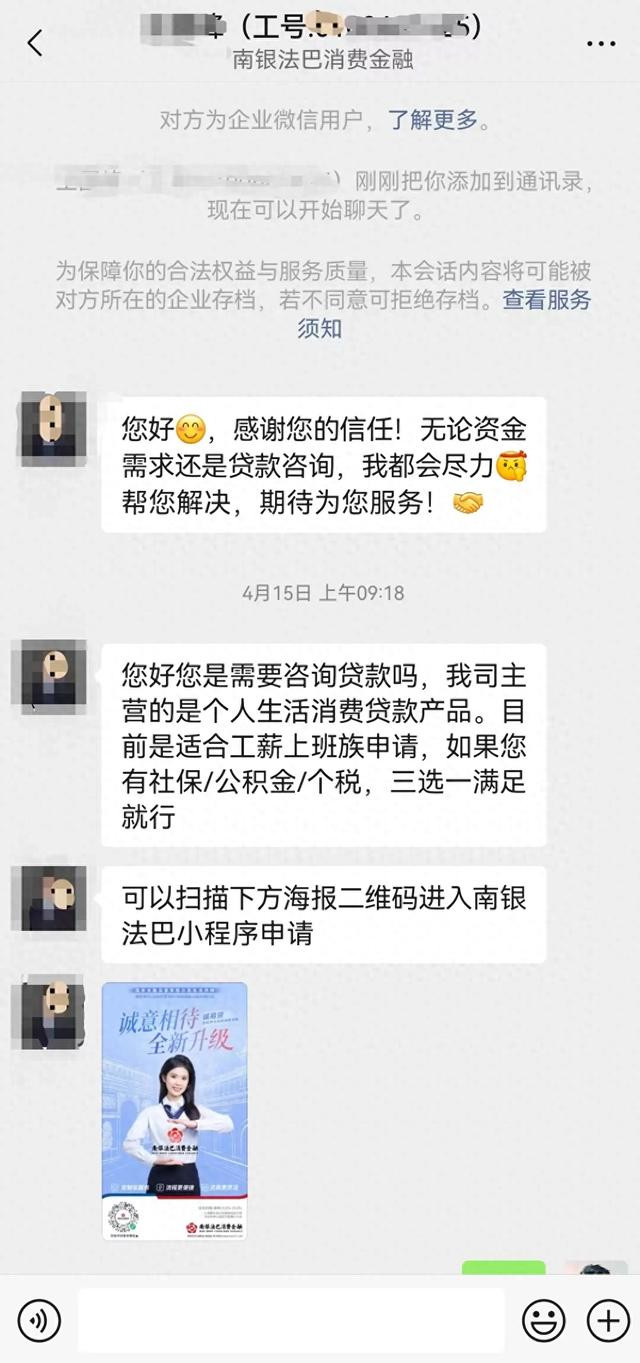

另外,南银法巴线上新客运营上也比较有特点。

禾金财经发现,南银法巴消金的微信朋友圈广告,点击后并不是直接跳转申请页或小程序,而是添加客户经理的企业微信。

这种方式一方面客户资源归属明确,便于企业管理;另一方面,这种私域营销更加精准,同时也便于存量客户的转化。

南银法巴消金前身为苏宁消费金融,成立于2015年5月。2022年3月,南京银行与法国巴黎银行合作收购了苏宁消费金融,拿下消费金融牌照。2022年8月,更名为南银法巴消费金融有限公司。

目前,南银法巴消金注册资本52.15亿元,股东包括南京银行、法国巴黎银行、国际金融公司、法国巴黎银行个人金融集团,分别持股64.16%、29.99%、4.12%、1.73%。

截至2024年末,南银法巴消金总资产534.5亿元,较上年末增长59.78%。

2024年,南银法巴消金实现营业收入45.95亿元,同比增长74.52%,净利润3.03亿元,同比增长172.97%。

产品方面,南银法巴消金主要有现金分期产品“诚易贷”和场景分期产品“购易贷”两类。

其中,基于各类细分人群,在“诚易贷”产品基础上衍生出“极客贷”(面向IT从业者)、“匠客贷”(面向技能劳动者)和“创客贷”(面向创业者)三款特色子产品。

场景方面,2024年南银法巴消金重点布局公共服务、教育、旅游、出行等八大核心消费场景。

比如,与江苏、成都、山东、长沙、福州等地的政务服务平台展开深度合作为用户提供信贷服务。

在出行类场景中,与八维通、T3出行等机构合作,推出覆盖轨道交通、公交、停车等场景信贷产品。

声明:本文仅作为知识分享线上配资公司,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

佳成网提示:文章来自网络,不代表本站观点。